Instrução Normativa nº 1.234, de 11 de Janeiro de 2012

- DOU de 12.01.2012 -

Dispõe sobre a retenção de tributos nos pagamentos efetuados pelos órgãos da

administração pública federal direta, autarquias e fundações federais, empresas

públicas, sociedades de economia mista e demais pessoas jurídicas que menciona a

outras pessoas jurídicas pelo fornecimento de bens e serviços.

A SECRETÁRIA DA RECEITA FEDERAL DO BRASIL - SUBSTITUTA, no uso da atribuição que

lhe confere o inciso III do art. 273 do Regimento Interno da Secretaria da

Receita Federal do Brasil, aprovado pela Portaria MF nº 587, de 21 de dezembro

de

2010, e tendo em vista o disposto no art. 15 da Lei nº 9.249, de 26 de dezembro

de 1995, no art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, e nos arts. 34 e

35 da Lei nº 10.833, de 29 de dezembro de 2003, no art. 39 da Lei nº 10.865, de

30 de abril de 2004, no art. 3º

da Lei nº 11.116, de 18 de maio de 2005, no art. 74 da Lei nº 11.196, de 21 de

novembro de 2005, e no inciso III do § 1º do art. 4º do Decreto nº 5.297, de 6

de dezembro de 2004, resolve:

Art. 1º A retenção de tributos nos pagamentos efetuados pelos órgãos da

administração pública federal direta, autarquias e fundações federais, empresas

públicas, sociedades de economia mista e demais pessoas jurídicas que menciona a

outras pessoas jurídicas pelo fornecimento de bens e serviços, obedecerá o

disposto nesta Instrução Normativa.

CAPÍTULO I

DA OBRIGATORIEDADE DE RETENÇÃO DOS TRIBUTOS

Art. 2º Ficam obrigados a efetuar as retenções na fonte do Imposto sobre a Renda

(IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para

o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep

sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de

bens ou prestação de serviços em geral, inclusive obras, os seguintes órgãos e

entidades da administração pública federal:

I - os órgãos da administração pública federal direta;

II - as autarquias;

III -as fundações federais;

IV - as empresas públicas;

V - as sociedades de economia mista; e

VI - as demais entidades em que a União, direta ou indiretamente detenha a

maioria do capital social sujeito a voto, e que recebam recursos do Tesouro

Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira

no Sistema Integrado de Administração Financeira do Governo Federal (Siafi).

§ 1º A retenção efetuada na forma deste artigo dispensa, em relação aos

pagamentos efetuados, as demais retenções previstas na legislação do IR.

§ 2º As retenções serão efetuadas sobre qualquer forma de pagamento, inclusive

os pagamentos antecipados por conta de fornecimento de bens ou de prestação de

serviços, para entrega futura.

§ 3º No caso de fornecimento de bens ou de prestação de serviços amparados por

isenção, não incidência ou alíquota zero do IR ou de uma ou mais contribuições

de que trata este artigo, na forma da legislação em vigor, a retenção dar-se-á

mediante a aplicação das alíquotas previstas no art. 3º, correspondente ao IR ou

às contribuições não alcançadas pela isenção, não incidência ou pela alíquota

zero.

§ 4º Na hipótese do § 3º, o recolhimento será efetuado mediante a utilização dos

códigos de que trata o art. 36.

§ 5º Para fins do § 3º, as pessoas jurídicas amparadas por isenção, não

incidência ou alíquota zero devem informar essa condição no documento fiscal,

inclusive o enquadramento legal, sob pena de, se não o fizerem, sujeitarem-se à

retenção do IR e das contribuições sobre o valor total do documento fiscal, no

percentual total correspondente à natureza do bem ou serviço.

§ 6º Para fins desta Instrução Normativa, a pessoa jurídica fornecedora do bem

ou prestadora do serviço deverá informar no documento fiscal o valor do IR e das

contribuições a serem retidos na operação.

§ 7º Para fins desta Instrução Normativa considera-se:

I - serviços prestados com emprego de materiais, os serviços cuja prestação

envolva o fornecimento pelo contratado de materiais, desde que tais materiais

estejam discriminados no contrato ou em planilhas à parte integrante do

contrato, e na nota fiscal ou fatura de prestação de serviços;

II - construção por empreitada com emprego de materiais, a contratação por

empreitada de construção civil, na modalidade total, fornecendo o empreiteiro

todos os materiais indispensáveis à sua execução, sendo tais materiais

incorporados à obra.

§ 8º Excetua-se do disposto no inciso I do § 7º os serviços hospitalares, de que

trata o art. 30, e os serviços médicos referidos no art. 31.

§ 9º Para efeito do inciso II do § 7º, não serão considerados como materiais

incorporados à obra os instrumentos de trabalho utilizados e os materiais

consumidos na execução da obra.

§ 10. Em caso de pagamentos com glosa de valores constantes da nota fiscal, sem

emissão de nova nota fiscal, a retenção deverá incidir sobre o valor original da

nota.

§ 11. Em caso de pagamentos com acréscimos de juros e multas por atraso no

pagamento, a retenção deverá incidir sobre o valor da nota fiscal incluídos os

acréscimos.

CAPÍTULO II

DA BASE DE CÁLCULO E DAS ALÍQUOTAS

Art. 3º A retenção será efetuada aplicando-se, sobre o valor a ser pago, o

percentual constante da coluna 06 do Anexo I a esta Instrução Normativa, que

corresponde à soma das alíquotas das contribuições devidas e da alíquota do IR,

determinada mediante a aplicação de 15% (quinze por cento) sobre a base de

cálculo estabelecida no art. 15 da Lei nº 9.249, de 26 de dezembro de 1995,

conforme a natureza do bem fornecido ou do serviço prestado.

§ 1º O percentual a ser aplicado sobre o valor a ser pago corresponderá à

espécie do bem fornecido ou do serviço prestado, conforme estabelecido em

contrato.

§ 2º Sem prejuízo do estabelecido no § 7º do art. 2º, caso o pagamento se refira

a contratos distintos celebrados com a mesma pessoa jurídica pelo fornecimento

de bens ou de serviços prestados com percentuais diferenciados, aplicar-se-á o

percentual correspondente a cada fornecimento contratado.

§ 3º O valor da CSLL, a ser retido, será determinado mediante a aplicação da

alíquota de 1% (um por cento) sobre o montante a ser pago.

§ 4º Os valores da Cofins e da Contribuição para o PIS/Pasep a serem retidos

serão determinados, aplicando-se, sobre o montante a ser pago, respectivamente

as alíquotas de 3% (três por cento) e 0,65% (sessenta e cinco centésimos por

cento), exceto nas situações especificadas no art. 5º; no § 2º do art. 19; no

parágrafo único do art. 20; nos §§ 1º e 2º do art. 21 e nos §§ 1º e 2º do art.

22.

§ 5º As alíquotas de que trata o § 4º aplicam-se, inclusive, nas hipóteses em

que as receitas decorrentes do fornecimento de bens ou da prestação do serviço

estejam sujeitas ao regime de apuração da não cumulatividade da Cofins e da

Contribuição para o PIS/Pasep ou à tributação a alíquotas diferenciadas.

§ 6º Fica dispensada a retenção de valor inferior a R$ 10,00 (dez reais), exceto

na hipótese de Documento de Arrecadação de Receitas Federais (Darf) eletrônico

efetuado por meio do Siafi.

§ 7º Ocorrendo a hipótese do § 2º, os valores retidos correspondentes a cada

percentual serão recolhidos em Darf distintos.

CAPÍTULO III

DAS HIPÓTESES EM QUE NÃO HAVERÁ RETENÇÃO

Art. 4º Não serão retidos os valores correspondentes ao IR e às contribuições de

que trata esta Instrução Normativa, nos pagamentos efetuados a:

I - templos de qualquer culto;

II - partidos políticos;

III - instituições de educação e de assistência social, sem fins lucrativos, a

que se refere o art. 12 da Lei nº 9.532, de 10 de dezembro de 1997;

IV - instituições de caráter filantrópico, recreativo, cultural, científico e às

associações civis, a que se refere o art. 15 da Lei nº 9.532, de 1997;

V - sindicatos, federações e confederações de empregados;

VI - serviços sociais autônomos, criados ou autorizados por lei;

VII - conselhos de fiscalização de profissões regulamentadas;

VIII - fundações de direito privado e a fundações públicas instituídas ou

mantidas pelo Poder Público;

IX - condomínios edilícios;

X - Organização das Cooperativas Brasileiras (OCB) e as Organizações Estaduais

de Cooperativas previstas no caput e no § 1º do art. 105 da Lei nº 5.764, de 16

de dezembro de 1971;

XI - pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de

Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte

(Simples Nacional), de que trata o art. 12 da Lei Complementar nº 123, de 14 de

dezembro de 2006, em relação às suas receitas próprias;

XII - pessoas jurídicas exclusivamente distribuidoras de jornais e revistas;

XIII - Itaipu binacional;

XIV - empresas estrangeiras de transportes marítimos, aéreos e terrestres,

relativos ao transporte internacional de cargas ou passageiros, nos termos do

disposto no art. 176 do Decreto nº 3.000, de 26 de março de 1999 - Regulamento

do Imposto de Renda (RIR/1999), e no inciso V do art. 14 da Medida Provisória nº

2.158-35, de 24 de agosto de 2001;

XV - órgãos da administração direta, autarquias e fundações do Governo Federal,

Estadual ou Municipal, observado, no que se refere às autarquias e fundações, os

termos dos §§ 2º e 3º do art. 150 da Constituição Federal;

XVI - no caso das entidades previstas no art. 34 da Lei nº 10.833, de 29 de

dezembro de 2003, a título de adiantamentos efetuados a empregados para despesas

miúdas de pronto pagamento, até o limite de 5 (cinco) salários mínimos;

XVII - título de prestações relativas à aquisição de bem financiado por

instituição financeira;

XVIII - entidades fechadas de previdência complementar, nos termos do art. 32 da

Lei nº 10.637, de 30 de dezembro de 2002;

XIX - título de aquisição de petróleo, gasolina, gás natural, óleo diesel, gás

liquefeito de petróleo, querosene de aviação, demais derivados de petróleo, gás

natural, álcool, biodiesel e demais biocombustíveis efetuados pelas pessoas

jurídicas dispostas nos incisos IV a VI do caput do art. 2º, conforme disposto

no parágrafo único do art. 34 da Lei nº 10.833, de 2003; e

XX - título de seguro obrigatório de danos pessoais causados por veículos

automotores.

Art. 5º Não será devida a retenção da Contribuição para o PIS/Pasep e da Cofins,

cabendo, nessa hipótese, a retenção do IR e da CSLL:

I - utilizando-se o código de arrecadação 8767, nos pagamentos efetuados:

a) a título de transporte internacional de cargas efetuados por empresas

nacionais, conforme disposto no inciso V do art. 14 da Medida Provisória nº

2.158-35, de 2001;

b) aos estaleiros navais brasileiros nas atividades de construção, conservação,

modernização, conversão e reparo de embarcações pré-registradas ou registradas

no Registro Especial Brasileiro (REB), instituído pelo art. 11 da Lei nº 9.432,

de 8 de janeiro de 1997, conforme disposto no inciso VI do art. 14 da Medida

Provisória nº 2.158-35, de 2001;

c) pela aquisição no mercado interno dos seguintes produtos, conforme disposto

nos incisos III, V e VI do art. 28 da Lei nº 10.865, de 30 de abril de 2004:

1. de produtos hortícolas e frutas, classificados nos Capítulos 7 e 8, e ovos,

classificados na posição 04.07, todos da Tabela de Incidência do Imposto sobre

Produtos Industrializados (Tipi);

2. de semens e embriões da posição 05.11 da Nomenclatura Comum do Mercosul

(NCM); e

3. de livros, conforme disposto no art. 2º da Lei nº 10.753, de 30 de outubro de

2003;

d) pela aquisição a varejo, na forma do art. 28 da Lei nº 11.196, de 21 de

novembro de 2005, e do Decreto nº 5.602, de 6 de dezembro de 2005, dos seguintes

produtos:

1. de unidades de processamento digital classificada no código 8471.50.10 da

Tipi, acompanhadas de teclado (unidade de entrada) classificado no código

8471.60.52, e de mouse (unidade de entrada) classificado no código 8471.60.53,

até o valor de R$ 2.100,00 (dois mil e cem reais), no caso do conjunto completo,

e até o valor de R$ 2.000,00 (dois mil reais), somente para a unidade de

processamento;

2. de máquinas automáticas para processamento de dados, digitais, portáteis, de

peso inferior a 3,5Kg (três quilos e meio), com tela (écran) de área superior a

140cm2 (cento e quarenta centímetros quadrados), classificadas nos códigos

8471.30.12, 8471.30.19 ou 8471.30.90 da Tipi, até o valor de R$ 4.000,00 (quatro

mil reais); e

3. de máquinas automáticas de processamento de dados, apresentadas sob a forma

de sistemas, do código 8471.49 da Tipi, até o valor de R$ 4.000,00 (quatro mil

reais), contendo exclusivamente uma unidade de processamento digital

classificada no código 8471.50.10; um monitor (unidade de saída por vídeo)

classificado no código 8471.60.7; um teclado (unidade de entrada) classificado

no código 8471.60.52; e um mouse (unidade de entrada) classificado no código

8471.60.53 da Tipi;

e) pela aquisição no mercado interno dos seguintes produtos, de que tratam os

incisos IV e X do art. 28 da Lei nº 10.865, de 2004, e os arts. 6º, 6º-A e 6º-B

do Decreto nº 5.171, de 6 de agosto de 2004:

1. de aeronaves classificadas na posição 88.02 da Tipi, suas partes, peças,

ferramentais, componentes, insumos, fluidos hidráulicos, tintas, anticorrosivos,

lubrificantes, equipamentos, serviços e matérias-primas a serem empregados na

manutenção, conservação, modernização, reparo, revisão, conversão e

industrialização das aeronaves, seus motores, partes, componentes, ferramentais

e equipamentos; e

2. de materiais e equipamentos, inclusive partes, peças e componentes,

destinados ao emprego na construção, conservação, modernização, conversão ou

reparo de embarcações registradas ou pré-registradas no REB;

f) pela aquisição de veículos e embarcações destinados ao transporte escolar

para a educação básica nas redes estadual, municipal e distrital, quando

adquiridos pela União, pelos Estados, pelos Municípios e pelo Distrito Federal,

na forma dos incisos VIII e IX do art 28 da Lei nº 10.865, de 2004, e do Decreto

nº 6.644, de 18 de novembro de 2008, a seguir:

1. veículos novos montados sobre chassis, com capacidade para 23 (vinte e três)

a 44 (quarenta e quatro) pessoas, classificados nos códigos 8702.10.00 Ex 02 e

8702.90.90 Ex 02 da Tipi; e

2. embarcações novas, com capacidade para 20 (vinte) a 35 (trinta e cinco)

pessoas, classificadas no código 8901.90.00 da Tipi;

g) pela aquisição no mercado interno dos seguintes produtos, de que tratam os

incisos XI, XII e XIV do art. 28 da Lei nº 10.865, de 2004:

1. de veículos e carros blindados de combate, novos, armados ou não, e suas

partes, produzidos no Brasil, com peso bruto total até 30t (trinta toneladas),

classificados na posição 8710.00.00 da Tipi, destinados ao uso das Forças

Armadas ou órgãos de segurança pública brasileiros, quando adquiridos por órgãos

e por entidades da administração pública direta, na forma a ser estabelecida em

regulamento;

2. de material de defesa, classificado nas posições 87.10.00.00 e 89.06.10.00 da

Tipi, além de partes, peças, componentes, ferramentais, insumos, equipamentos e

matérias-primas a serem empregados na sua industrialização, montagem,

manutenção, modernização e conversão; e

3. de produtos classificados na posição 87.13 da NCM;

h) pela aquisição dos produtos a que se refere o art. 1º da Lei nº 10.925, de 23

de julho de 2004, e o art. 1º do Decreto nº 5.630, de 22 de dezembro de 2005, a

seguir:

1. sementes e mudas destinadas à semeadura e plantio, em conformidade com o

disposto na Lei nº 10.711, de 5 de agosto de 2003, e produtos de natureza

biológica utilizados em sua produção;

2. corretivo de solo de origem mineral classificado no Capítulo 25 da NCM;

3. feijões comuns (Phaseolus vulgaris), classificados nos códigos 0713.33.19,

0713.33.29 e 0713.33.99 da NCM, arroz descascado (arroz "cargo" ou castanho),

classificado no código 1006.20 da NCM, arroz semibranqueado ou branqueado, mesmo

polido ou brunido (glaceado), classificado no código 1006.30 da NCM e farinhas

classificadas no código 1106.20 da NCM;

4. inoculantes agrícolas produzidos a partir de bactérias fixadoras de

nitrogênio, classificados no código 3002.90.99 da NCM;

5. vacinas para medicina veterinária classificadas no Código 3002.30 da NCM;

6. farinha, grumos e sêmolas, grãos de milho, esmagados ou em flocos,

classificados, respectivamente, nos códigos 1102.20, 1103.13 e 1104.19, todos da

Tipi;

7. pintos de 1 (um) dia classificados no código 0105.11 da Tipi;

8. leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado,

destinado ao consumo humano;

9. leite em pó, integral ou desnatado, destinado ao consumo humano;

10. leite em pó semidesnatado, leite fermentado, bebidas e compostos lácteos e

fórmulas infantis, assim definidas conforme previsão legal específica,

destinados ao consumo humano ou utilizados na industrialização de produtos que

se destinam ao consumo humano;

11. queijos tipo mozarela, minas, prato, coalho, ricota, requeijão, provolone,

parmesão e queijo fresco não maturado;

12. soro de leite fluido a ser empregado na industrialização de produtos

destinados ao consumo humano;

13. farinha de trigo classificada no código 1101.00.10 da Tipi, adquirida até 31

de dezembro de 2011;

14. trigo classificado na posição 10.01 da Tipi, adquirido até 31 de dezembro de

2011;

15. pré-misturas próprias para fabricação de pão comum e pão comum

classificados, respectivamente, nos códigos 1901.20.00 Ex 01 e 1905.90.90 Ex 01

da Tipi, adquiridos até 31 de dezembro de 2011; e

16. massas alimentícias classificadas na posição 19.02 da Tipi, adquiridas até

30 de junho de 2012;

i) pela aquisição de comerciantes atacadistas e varejistas, conforme disposto no

art. 58-B e 58-V da Lei nº 10.833, de 2003, e no art. 21 do Decreto nº 6.707, de

23 de dezembro de 2008, dos produtos classificados nos seguintes códigos e

posições da Tipi:

1. nos códigos 21.06.90.10 Ex 02;

2. nas posições 22.01, 22.02, exclusivamente em relação aos produtos: água e

refrigerantes, refrescos, cerveja sem álcool, repositores hidroeletrolíticos e

compostos líquidos prontos para o consumo, que contenham como ingrediente

principal inositol, glucoronolactona, taurina ou cafeína, exceto os Ex 01 e Ex

02 do código 22.02.90.00; e

3. na posição 22.03, todos da Tipi;

j) pela aquisição no mercado interno, conforme disposto no § 11 do art. 8º da

Lei nº 10.865, de 2004, e no Decreto nº 6.426, de 7 de abril de 2008, dos

produtos classificados:

1. no Capítulo 29 da NCM, relacionados no Anexo I ao Decreto nº 6.426, de 2008;

e

2. nas posições 30.02, 30.06, 39.26, 40.15 e 90.18 da NCM, relacionados no Anexo

III ao Decreto. nº 6.426, de 2008, destinados ao uso em hospitais e campanhas de

saúde realizadas pelo poder público;

k) pela aquisição de comerciantes atacadistas e varejistas, conforme disposto no

§ 2º do art. 3º e no parágrafo único do art 5º da Lei nº 10.485, de 3 de julho

de 2002, dos seguintes produtos:

1. de máquinas e veículos, exclusivamente autopropulsados, classificados nos

códigos 84.29, 8432.40.00, 84.32.80.00, 8433.20, 8433.30.00, 8433.40.00, 8433.5,

87.01, e dos demais produtos classificados nos códigos 87.02, 87.03, 87.04,

87.05 e 87.06, de que trata o caput do art. 1º da Lei nº 10.485, de 2002, exceto

quando adquiridos de empresa comercial atacadista adquirente dos produtos

resultantes da industrialização por encomenda, a que se refere o § 5º do art. 17

da Medida Provisória nº 2.189-49, de 23 de agosto de 2001;

2. dos produtos relacionados nos Anexos I e II à Lei nº 10.485, de 2002,

tratados no seu art. 3º; e

3. dos produtos classificados nas posições 40.11 (pneus novos de borracha) e

40.13 (câmaras de ar de borracha) da Tipi de que trata o art. 5º da Lei nº

10.485, de 2002, pela aquisição de outros produtos ou serviços não listados nas

alíneas de "a" a "j" que vierem a ser amparados com isenção, não incidência ou

alíquotas zero da Cofins e da Contribuição para o PIS/Pasep, observado o

disposto no § 5º do art. 2º;

II - utilizando-se o código de arrecadação 8850, nos pagamentos efetuados a

título de transporte internacional de passageiros efetuados por empresas

nacionais.

Art. 6º Para efeito do disposto nos incisos III, IV e XI do art. 4º a pessoa

jurídica deverá apresentar, a cada pagamento, ao órgão ou à entidade declaração,

na forma dos Anexos II, III e IV a esta Instrução Normativa, conforme o caso, em

2 (duas) vias, assinadas pelo seu representante legal.

Parágrafo único. Na hipótese das declarações de que trata o caput, o órgão ou a

entidade responsável pela retenção arquivará a 1ª (primeira) via da declaração,

em ordem alfabética, que ficará à disposição da Secretaria da Receita Federal do

Brasil (RFB), devendo a 2ª (segunda) via ser devolvida ao interessado como

recibo.

CAPÍTULO IV

DO PRAZO DE RECOLHIMENTO

Art. 7º Os valores retidos deverão ser recolhidos ao Tesouro Nacional, mediante

Darf:

I - pelos órgãos da administração pública federal direta, autarquias e fundações

federais que efetuarem a retenção, até o 3º (terceiro) dia útil da semana

subsequente àquela em que tiver ocorrido o pagamento à pessoa jurídica

fornecedora dos bens ou prestadora do serviço; e

II - pelas empresas públicas, sociedades de economia mista e demais entidades em

que a União, direta ou indiretamente detenha a maioria do capital social sujeito

a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a

registrar sua execução orçamentária e financeira no Siafi, de forma

centralizada, pelo estabelecimento matriz da pessoa jurídica, até o último dia

útil da quinzena subsequente àquela quinzena em que tiver ocorrido o pagamento à

pessoa jurídica fornecedora do bem ou prestadora do serviço.

CAPÍTULO V

DAS INFRAÇÕES E DAS PENALIDADES

Art. 8º Aplicam-se, subsidiariamente, à CSLL, à Cofins e à Contribuição para o

PIS/Pasep, as penalidades e demais acréscimos previstos na legislação do IR, nas

hipóteses de não retenção, falta de recolhimento, recolhimento após o vencimento

do prazo sem o acréscimo de multa moratória, de falta de declaração e nos de

declaração inexata.

CAPÍTULO VI

DO TRATAMENTO DOS VALORES RETIDOS

Art. 9º Os valores retidos na forma desta Instrução Normativa poderão ser

deduzidos, pelo contribuinte que sofreu a retenção, do valor do imposto e das

contribuições de mesma espécie devidos, relativamente a fatos geradores

ocorridos a partir do mês da retenção.

Parágrafo único. O valor a ser deduzido, correspondente ao IR e a cada espécie

de contribuição, será determinado pelo próprio contribuinte mediante a

aplicação, sobre o valor do documento fiscal, da alíquota respectiva, constante

das colunas 02, 03, 04 ou 05 do Anexo I a esta Instrução Normativa.

CAPÍTULO VII

DAS OPERAÇÕES COM CARTÕES DE CRÉDITO OU DE DÉBITO

Art. 10. Nos pagamentos correspondentes ao fornecimento de bens ou pela

prestação de serviços efetuados por meio de Cartão de Pagamento do Governo

Federal (CPGF), pelos órgãos e pelas entidades da administração pública federal,

ou via cartões de crédito ou débito, a retenção será efetuada pelo órgão ou pela

entidade pagador sobre o total a ser pago à empresa fornecedora do bem ou

prestadora do serviço, devendo o pagamento com o cartão ser realizado pelo valor

líquido, depois de deduzidos os valores do imposto e das contribuições retidos,

cabendo a responsabilidade pelo recolhimento destes ao órgão ou à entidade

adquirente do bem ou tomador dos serviços.

CAPÍTULO VIII

DOS DOCUMENTOS DE COBRANÇAS QUE CONTENHAM CÓDIGO DE BARRA

Art. 11. Nas notas fiscais, nas faturas, nos boletos bancários ou em quaisquer

outros documentos de cobrança dos bens ou dos serviços, de que trata o art. 3º,

que contenham código de barras, deverão ser informados o valor bruto do preço do

bem fornecido ou do serviço prestado e os valores do IR e das contribuições a

serem retidos na operação, devendo o seu pagamento ser efetuado pelo valor

líquido deduzido das respectivas retenções, cabendo a responsabilidade pelo

recolhimento destas ao órgão ou à entidade adquirente do bem ou tomador dos

serviços.

Parágrafo único. O disposto no caput não se aplica às faturas de cartão de

crédito.

CAPÍTULO IX

DAS SITUAÇÕES ESPECÍFICAS

Seção I

Das Agências de Viagens e Turismo

Art. 12. Nos pagamentos correspondentes a aquisições de passagens aéreas e

rodoviárias, despesas de hospedagem, aluguel de veículos e prestação de serviços

afins, efetuados por intermédio de agências de viagens, a retenção será feita

sobre o total a pagar a cada empresa prestadora do serviço e, quando for o caso,

à Empresa Brasileira de Infra-Estrutura Aeroportuária (Infraero).

§ 1º A agência de viagens apresentará documento de cobrança à unidade pagadora,

do qual deverão constar:

I - o nome e o número de inscrição no Cadastro Nacional da Pessoa Jurídica

(CNPJ) da empresa prestadora do serviço;

II - no caso de venda de passagens:

a) o número e o valor do bilhete, excluídos a taxa de embarque, o pedágio e o

seguro;

b) o número de inscrição no CNPJ da Infraero e, em destaque, o valor da taxa de

embarque; e

III - o nome do usuário do serviço.

§ 2º A indicação do número de inscrição no CNPJ da empresa prestadora do serviço

e, quando for o caso, da Infraero poderá ser efetuada em documento distinto do

documento de cobrança.

§ 3º No caso de diversos bilhetes de uma mesma empresa de transporte, os dados a

que se referem os incisos I a III do § 1º poderão ser indicados apenas na linha

correspondente ao 1º (primeiro) bilhete listado.

§ 4º O valor do imposto e das contribuições retido poderá ser deduzido pelas

empresas prestadoras do serviço e, quando for o caso, pela Infraero, na forma do

art. 9º, na proporção de suas receitas, devendo o comprovante anual de retenção

de que trata o art. 37 ser fornecido em nome de cada um desses beneficiários.

§ 5º Como forma de comprovação da retenção de que trata este artigo, o órgão ou

a entidade que efetuar o pagamento deverá fornecer, por ocasião do pagamento, à

agência de viagem, cópia do Darf ou de qualquer outro documento que comprove que

as retenções foram efetuadas em nome das empresas prestadoras do serviço.

§ 6º Para fins de prestação de contas, as agências de viagem repassarão às

empresas prestadoras dos serviços de transporte o valor líquido recebido, já

deduzido das retenções efetuadas em nome destas e da Infraero, acompanhado do

comprovante referido no § 5º.

§ 7º As empresas de transporte aéreo repassarão à Infraero o valor referente à

taxa de embarque recebido das empresas de turismo, já deduzido das retenções

efetuadas em nome destas, acompanhado do comprovante de retenção referido no §

5º.

§ 8º As empresas de transporte aéreo e a Infraero deverão considerar como

receita o valor bruto, ou seja, o valor líquido recebido mais as retenções

efetuadas.

§ 9º A dedução a que se refere o § 4º poderá ser efetuada pelas empresas que

sofreram a retenção, a partir do mês seguinte ao da contabilização dos fatos

referidos nos §§ 6º e 7º.

§ 10. A base de cálculo da retenção a que se refere o caput, relativamente às

aquisições de passagens aéreas e rodoviárias é o valor bruto das passagens

utilizadas, não sendo admitidas deduções a qualquer título.

§ 11. O percentual de retenção a ser aplicado no pagamento da taxa de embarque

cobrada pela Infraero é de 7,05% (sete inteiros e cinco centésimos por cento),

correspondente ao código de arrecadação 6175 - passagens aéreas, rodoviárias e

demais serviços de transporte de passageiros.

Seção II

Dos Seguros

Art. 13. Nos pagamentos de seguros, ainda que por intermédio de corretora, a

retenção será feita sobre o valor do prêmio que estiver sendo pago à seguradora,

não deduzida qualquer parcela correspondente à corretagem.

Parágrafo único. O direito à dedução, prevista no art. 9º, do imposto e das

contribuições retidos é da companhia seguradora, em nome da qual será emitido o

comprovante de retenção.

Seção III

Do Telefone

Art. 14. Nos pagamentos de contas de telefone, a retenção será efetuada sobre o

valor total a ser pago, devendo o valor retido ser deduzido pela companhia

emissora da fatura, em nome da qual será emitido o comprovante de retenção.

Art. 15. No caso de aquisição do direito de uso ou de pagamento de aluguel de

linhas telefônicas, a retenção será efetuada sobre o valor pago relativamente à

aquisição do direito de uso ou ao aluguel de linhas telefônicas.

Seção IV

Da Propaganda e Da Publicidade

Art. 16. Nos pagamentos referentes a serviços de propaganda e publicidade a

retenção será efetuada em relação à agência de propaganda e publicidade e a cada

uma das demais pessoas jurídicas prestadoras do serviço, sobre o valor das

respectivas notas fiscais.

§ 1º Na hipótese de que trata o caput, a agência de propaganda deverá

apresentar, ao órgão ou à entidade, documento de cobrança, do qual deverão

constar, no mínimo:

I - o nome e o número de inscrição no CNPJ de cada empresa emitente de nota

fiscal, listada no documento de cobrança; e

II - o número da respectiva nota fiscal e o seu valor.

§ 2º No caso de diversas notas fiscais de uma mesma empresa, os dados a que se

refere o inciso I do § 1º poderão ser indicados apenas na linha correspondente à

1ª (primeira) nota fiscal listada.

§ 3º O valor do imposto e das contribuições retido poderá ser deduzido pela

empresa emitente da nota fiscal, na forma do art. 9º, na proporção de suas

receitas, devendo o comprovante anual de retenção de que trata o art. 37 ser

fornecido em nome de cada empresa beneficiária.

§ 4º A retenção, na forma deste artigo, implica a dispensa da retenção do IR na

fonte de que trata o caput e o inciso II do art. 53 da Lei nº 7.450, de 23 de

dezembro de 1985.

Seção V

Do Consórcio

Art. 17. No caso de pagamento a consórcio constituído para o fornecimento de

bens e serviços, inclusive a execução de obras e serviços de engenharia, a

retenção deverá ser efetuada em nome de cada empresa participante do consórcio,

tendo por base o valor constante da correspondente nota fiscal de emissão de

cada uma das pessoas jurídicas consorciadas.

§ 1º Na hipótese de que trata o caput, a empresa líder deverá apresentar à

unidade pagadora os documentos de cobrança, acompanhados das respectivas notas

fiscais, correspondentes aos valores dos fornecimentos de bens ou serviços de

cada empresa participante do consórcio.

§ 2º No caso de pagamentos a consórcio formado entre empresas nacionais e

estrangeiras, aplica-se a retenção do art. 3º às empresas nacionais e a do art.

35 às consorciadas estrangeiras, observadas as alíquotas aplicáveis à natureza

dos bens ou serviços, conforme legislação própria.

Seção VI

Da Refeição-Convênio, do Vale-Transporte e do Vale-Combustível

Art. 18. Na aquisição de Refeição-Convênio (tíquete-alimentação e

tíquete-refeição), Vale-Transporte e Vale-Combustível, inclusive mediante

créditos ou cartões eletrônicos, caso os pagamentos sejam efetuados a

intermediárias, a vinculadas ou não, à prestadora do serviço ou à fornecedora de

combustível, a base de cálculo corresponde ao valor da corretagem ou da comissão

cobrada pela pessoa jurídica intermediária.

§ 1º Para fins do disposto no caput, o valor da corretagem ou comissão deverá

ser destacado na nota fiscal de serviços.

§ 2º Não havendo cobrança dos encargos mencionados no § 1º, a empresa

intermediária deverá fazer constar da nota fiscal a expressão "valor da

corretagem ou comissão: zero".

§ 3º Na inobservância do disposto nos §§ 1º e 2º, a retenção será efetuada sobre

o total a pagar.

§ 4º Caso os tíquetes, vales ou créditos eletrônicos sejam de uso específico,

tornando possível, no momento do pagamento, a identificação da prestadora

responsável pela execução do serviço ou da fornecedora do combustível, a

retenção será feita em nome da prestadora ou fornecedora do combustível, sobre o

valor correspondente ao serviço ou ao fornecimento do combustível, conforme o

caso, sem prejuízo da retenção sobre o valor da corretagem ou comissão, se

devida.

§ 5º Caso as vendas de Refeição-Convênio (tíquete-alimentação e

tíquete-refeição), Vale-Transporte, Vale-Combustível ou créditos eletrônicos

sejam efetuadas diretamente pela prestadora do serviço ou pela fornecedora do

combustível, a retenção será efetuada pelo valor total da compra de tíquetes ou

vales, no momento do pagamento.

§ 6º O disposto neste artigo aplica-se a quaisquer outros serviços ou bens

adquiridos sob o sistema de tíquetes, vales ou créditos eletrônicos.

Seção VII

Dos Combustíveis, dos demais Derivados de Petróleo, do Álcool Hidratado e do

Biodiesel

Art. 19. Nos pagamentos efetuados pelos órgãos da administração pública federal

direta, pelas autarquias e pelas fundações federais, relativos à aquisição de

gasolina, inclusive gasolina de aviação, óleo diesel, gás liquefeito de petróleo

(GLP) e querosene de aviação (QAV), diretamente de refinarias de petróleo,

demais produtores e de importadores será devida a retenção do IR, da CSLL, da

Cofins e da Contribuição para o PIS/Pasep, utilizando-se o código 9060.

§ 1º Será ainda devida a retenção do IR e das contribuições, utilizando-se o

código 9060, sobre o valor a ser pago referente à aquisição dos demais

combustíveis derivados de petróleo ou de gás natural, e dos demais produtos

derivados de petróleo, adquiridos de produtor, de importador, de distribuidor ou

de varejista.

§ 2º Nos pagamentos efetuados aos distribuidores e aos comerciantes varejistas

de gasolina, exceto gasolina de aviação, de óleo diesel, de gás liquefeito de

petróleo (GLP), de derivados de petróleo ou de gás natural, e de querosene de

aviação (QAV) será efetuada a retenção do IR e da CSLL, utilizando-se o código

8739, ficando dispensada a retenção da Contribuição para o PIS/Pasep e da

Cofins.

Art. 20. Nos pagamentos efetuados ao produtor, ao importador ou ao distribuidor,

correspondentes à aquisição de álcool etílico hidratado, inclusive para fins

carburantes, será devida a retenção do IR, da CSLL, da Contribuição para o

PIS/Pasep e da Cofins, utilizando- se o código 9060.

Parágrafo único. Nos pagamentos efetuados aos comerciantes varejistas pela

aquisição de álcool etílico hidratado nacional, inclusive para fins carburantes,

será efetuada a retenção do IR e da CSLL, utilizando-se o código 8739, ficando

dispensada a retenção da Contribuição para o PIS/Pasep e da Cofins.

Art. 21. Nos pagamentos efetuados ao produtor ou importador, correspondentes à

aquisição de biodiesel, será devida a retenção do IR, da CSLL, da Contribuição

para o PIS/Pasep e da Cofins, utilizando-se o código 9060.

§ 1º Nos pagamentos efetuados a produtor detentor do selo "Combustível Social"

concedido pelo Ministério do Desenvolvimento Agrário, ou a agricultor familiar

enquadrado no Programa Nacional de Fortalecimento da Agricultura Familiar

(Pronaf) pela aquisição de biodiesel fabricado a partir de mamona ou fruto,

caroço ou amêndoa de palma produzidos nas regiões norte e nordeste e no

semiárido, será efetuada a retenção do IR e da CSLL, utilizando-se o código

8739, ficando dispensada a retenção da Contribuição para o PIS/Pasep e da

Cofins.

§ 2º Nos pagamentos efetuados pela aquisição de biodiesel, a distribuidor ou a

comerciante varejista, será efetuada a retenção do IR e da CSLL, utilizando-se o

código 8739, ficando dispensada a retenção da Contribuição para o PIS/Pasep e da

Cofins.

Seção VIII

Dos Produtos Farmacêuticos, de Perfumaria, de Toucador e de Higiene Pessoal

Art. 22. Nos pagamentos efetuados às pessoas jurídicas que procedam à

industrialização, à importação, à distribuição e à venda a varejo de produtos

farmacêuticos, de perfumaria, de toucador ou de higiene pessoal, será devida a

retenção do IR, da CSLL, da Contribuição para o PIS/Pasep e da Cofins,

utilizando-se o código 6147.

§ 1º Nos pagamentos efetuados aos distribuidores e aos comerciantes varejistas

pela aquisição dos produtos farmacêuticos classificados nas posições 30.01,

30.03, exceto no código 3003.90.56, na posição 30.04, exceto no código

3004.90.46, nos itens 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2,

3006.30.1 e 3006.30.2, e nos códigos 3002.90.20, 3002.90.92, 3002.90.99,

3005.10.10 e 3006.60.00, e dos produtos de perfumaria, de toucador, ou de

higiene pessoal classificados nas posições 33.03 a 33.07, e nos códigos

3401.11.90, 3401.20.10 e 96.03.21.00, todos da Tipi, aprovada pelo Decreto nº

7.660, de 23 de dezembro de 2011, será efetuada a retenção do IR e da CSLL,

utilizando-se o código 8767, ficando dispensada a retenção da Contribuição para

o PIS/Pasep e da Cofins.

§ 2º Nos pagamentos efetuados às pessoas jurídicas beneficiárias de regime

especial de utilização de crédito presumido da contribuição para o PIS/Pasep e

da Cofins, previsto no art. 3º da Lei nº 10.147, de 21 de dezembro de 2000, que

procedam à industrialização e à importação dos produtos tributados na forma do

inciso I do art. 1º da Lei nº 10.147, de 2000, classificados na posição 30.03,

exceto no código 3003.90.56; nos itens 3002.10.1, 3002.10.2, 3002.10.3,

3002.20.1, 3002.20.2, 3006.30.1 e 3006.30.2; nos códigos 3001.20.90, 3001.90.10,

3001.90.90, 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10 e 3006.60.00; e na

posição 30.04, exceto no código 3004.90.46, da Tipi, será efetuada a retenção do

IR e da CSLL, utilizando-se o código 8767, ficando dispensada a retenção da

Contribuição para o PIS/Pasep e da Cofins.

§ 3º Na hipótese do § 2º, a não emissão de notas fiscais distintas para os

produtos que gerem direito ao regime especial de utilização do crédito

presumido, de que trata o inciso II do caput e o § 1º do art. 90 da Instrução

Normativa SRF nº 247, de 21 de novembro de 2002, sujeitará a retenção do imposto

e das contribuições mediante o código 6147.

Seção IX

Dos Bens Imóveis

Art. 23. Nos pagamentos efetuados na aquisição de bens imóveis serão observadas

as seguintes regras:

I - quando o vendedor for pessoa jurídica que exerce a atividade de compra e

venda de imóveis, ou quando se tratar de imóveis adquiridos de entidades abertas

de previdência complementar com fins lucrativos cabe a retenção prevista no art.

2º, sobre o total a ser pago;

II - se o imóvel adquirido pertencer ao ativo não circulante da empresa

vendedora, cabe a retenção tão somente do IR e da CSLL, de acordo com o

estabelecido no inciso IV do § 2º do art. 3º da Lei nº 9.718, de 27 de novembro

de 1998, no inciso VI do § 3º do art. 1º da Lei nº 10.637, de 2002, e no inciso

II do § 3º do art. 1º da Lei nº 10.833, de 2003; ou

III - quando se tratar de imóveis adquiridos de entidades abertas de previdência

complementar sem fins lucrativos cabe a retenção da CSLL, da Cofins e da

Contribuição para o PIS/Pasep, na forma estabelecida nos §§ 3º e 4º do art. 2º.

Seção X

Das Cooperativas e das Associações de Profissionais ou Assemelhadas

Subseção I

Das Disposições Gerais

Art. 24. Nos pagamentos efetuados às sociedades cooperativas e às associações

profissionais ou assemelhadas, pelo fornecimento de bens ou serviços, serão

observadas as seguintes regras:

I - no caso das associações profissionais, serão retidos sobre o valor total do

documento fiscal os valores correspondentes à CSLL, à Cofins e à Contribuição

para o PIS/Pasep, respectivamente, as alíquotas de 1% (um por cento), de 3%

(três por cento) e de 0,65% (sessenta e cinco centésimos por cento), perfazendo

o percentual de 4,65% (quatro inteiros e sessenta e cinco centésimos por cento),

utilizando-se o código de arrecadação 8863; e

II - no caso de cooperativas, serão retidos sobre o valor total do documento

fiscal os valores correspondentes à Cofins e à Contribuição para o PIS/Pasep, na

forma estabelecida nos §§ 3º e 4º do art. 2º.

Parágrafo único. O disposto no inciso II não se aplica:

I - às sociedades cooperativas de consumo, de que trata o art. 69 da Lei nº

9.532, de 1997, as quais estão sujeitas à retenção na forma do art. 3º.

II - às sociedades cooperativas que não obedecerem ao disposto na legislação

específica, relativamente aos atos cooperativos, cujos valores correspondentes à

CSLL, à Cofins e à Contribuição para o PIS/Pasep deverão ser retidos sobre o

valor total do documento fiscal, na forma estabelecida no inciso I do caput.

Art. 25. Não serão retidos os valores correspondentes à Contribuição para o

PIS/Pasep, à Cofins e à CSLL nos pagamentos efetuados a sociedade cooperativa de

produção, em relação aos atos decorrentes da comercialização ou da

industrialização de produtos de seus associados.

§ 1º A dispensa prevista no caput não alcança as operações de comercialização ou

de industrialização, pelas cooperativas agropecuárias e de pesca, de produtos

adquiridos de não associados, agricultores, pecuaristas ou pescadores, para

completar lotes destinados ao cumprimento de contratos ou para suprir capacidade

ociosa de suas instalações industriais, as quais se sujeitarão à retenção e ao

recolhimento do IR e das contribuições, no percentual total de 5,85% (cinco

inteiros e oitenta e cinco centésimos por cento).

§ 2º Para efeito da retenção de que trata o § 1º, as cooperativas de produção

deverão segregar, em seus documentos fiscais, as importâncias relativas aos atos

a que se refere o caput das importâncias correspondentes às operações com não

cooperados.

§ 3º Na hipótese de emissão de documento fiscal sem observância das disposições

previstas no § 2º, a retenção do IR e das contribuições se dará sobre o total do

documento fiscal, no percentual de 5,85% (cinco inteiros e oitenta e cinco

centésimos por cento).

Subseção II

Das Cooperativas de Trabalho e das Associações Profissionais

Art. 26. Nos pagamentos efetuados às cooperativas de trabalho e às associações

de profissionais ou assemelhadas serão retidos, além das contribuições referidas

no art. 24, o IR na fonte à alíquota de 1,5% (um inteiro e cinco décimos por

cento) sobre as importâncias relativas aos serviços pessoais prestados por seus

cooperados ou associados, cujo prazo para o recolhimento será até o último dia

do primeiro decêndio do mês subsequente ao mês da ocorrência do fato gerador,

mediante o código de arrecadação 3280 - Serviços Pessoais Prestados Por

Associados de Cooperativas de Trabalho.

§ 1º Na hipótese de o faturamento das entidades referidas neste artigo envolver

parcela de serviços fornecidos por terceiros não cooperados ou não associados,

contratados ou conveniados, para cumprimento de contratos com os órgãos e com as

entidades relacionados no art. 2º aplicar-se-á, a tal parcela, a retenção do IR

e das contribuições, estabelecida no art. 3º, no percentual total, previsto no

Anexo I a esta Instrução Normativa, de:

I - 5,85% (cinco inteiros e oitenta e cinco centésimos por cento), mediante o

código de arrecadação 6147, no caso de serviços prestados com emprego de

materiais, nos termos dos incisos I e II do § 7º do art. 2º; ou

II - 9,45% (nove inteiros e quarenta e cinco centésimos por cento), mediante o

código de arrecadação 6190, para os demais serviços.

§ 2º Para efeito das retenções de que trata o caput e o § 1º, as cooperativas de

trabalho e as associações de profissionais ou assemelhadas deverão emitir

faturas distintas, segregando as importâncias relativas:

I - aos serviços pessoais prestados por seus cooperados ou associados, cabendo a

retenção:

a) de 1,5% (um inteiro e cinco décimos por cento) de IR sobre a quantia relativa

aos serviços pessoais prestados por seus cooperados ou associados, conforme o

caput do art. 26;

b) relativos à CSLL, à Cofins e à Contribuição para o PIS/Pasep, sobre o valor

total do documento fiscal ou fatura a que se refere a alínea "a", conforme

inciso I do caput do art. 24; ou

c) relativa à Cofins e ao PIS/Pasep, sobre o valor total do documento fiscal ou

fatura a que se refere a alínea "a", conforme inciso II do caput do art. 24;

II - aos serviços prestados por terceiros não cooperados ou não associados,

contratados ou conveniados, para atendimento de demandas contratuais, cabendo a

retenção conforme o § 1º; e

III - à comissão, taxa de administração ou de adesão ao plano, cabendo a

retenção de 9,45% (nove inteiros e quarenta e cinco centésimos por cento),

mediante o código de arrecadação 6190.

Subseção III

Das Associações e das Cooperativas de Médicos e de Odontólogos

Art. 27. Nos pagamentos efetuados às associações e às cooperativas de médicos e

de odontólogos, as quais para atender aos beneficiários dos seus contratos de

plano privado de assistência a saúde ou odontológica subcontratam ou mantêm

convênios para a prestação de serviços de terceiros não associados e não

cooperados, tais como: profissionais médicos, de odontologia e de enfermagem

(pessoas físicas); hospitais, clínicas médicas e odontológicas, casas de saúde,

prontos socorros, ambulatórios e laboratórios, (pessoas jurídicas), por conta de

internações, diárias hospitalares, medicamentos, fornecimento de exames

laboratoriais e complementares de diagnose e terapia, e outros serviços médicos,

serão apresentadas 3 (três) faturas, observando-se o seguinte:

I - fatura segregando as importâncias recebidas por conta de serviços pessoais

prestados por pessoas físicas associadas e cooperadas (serviços médicos, de

odontologia e de enfermagem), cabendo a retenção:

a) de 1,5% (um inteiro e cinco décimos por cento) de IR sobre a quantia relativa

aos serviços pessoais prestados por seus associados e cooperados, pessoas

físicas, conforme o caput do art. 26; e

b) relativos à CSLL, à Cofins e à Contribuição para o PIS/Pasep, sobre o valor

total do documento fiscal ou fatura a que se refere a alínea "a", conforme

inciso I do caput do art. 24;

II - fatura referente aos serviços de terceiros não associados e não cooperados

(pessoas físicas ou jurídicas), a qual deverá segregar as importâncias

referentes aos serviços prestados, da seguinte forma:

a) serviços médicos em geral prestados por pessoas físicas (médicos, dentistas,

anestesistas e enfermeiros); serviços médicos em geral, não compreendidos em

serviços hospitalares ou em serviços médicos de que tratam os arts. 30 e 31;

prestados por pessoas jurídicas, cabendo a retenção, no percentual total de

9,45% (nove inteiros e quarenta e cinco centésimos por cento), mediante o código

de arrecadação 6190 (demais serviços);

b) serviços hospitalares nos termos do art. 30 e dos serviços médicos referidos

no art. 31, cabendo a retenção de 5,85% (cinco inteiros e oitenta e cinco

centésimos por cento), relativos ao IR, à CSLL, à Cofins e à Contribuição para o

PIS/Pasep, a ser recolhido mediante o código de arrecadação 6147; ou

III - fatura relativa às importâncias recebidas a título de comissão, taxa de

administração ou de adesão ao plano, cabendo a retenção de 9,45% (nove inteiros

e quarenta e cinco centésimos por cento), mediante o código de arrecadação 6190.

§ 1º O disposto neste artigo também se aplica:

I - no caso de cooperativas de médicos veterinários que comercializam planos de

saúde para animal; e

II - no caso de terceirização de serviços médicos humanos e veterinários, de

enfermagem e de odontologia (locação de mão de obra), por intermédio de

associações ou cooperativas, para o fornecimento de mão de obra nas dependências

do tomador dos serviços.

§ 2º Na hipótese de emissão de documentos fiscais sem observância das

disposições previstas neste artigo, a retenção do IR e das contribuições se dará

sobre o total do documento fiscal ou fatura, no percentual de 9,45% (nove

inteiros e quarenta e cinco centésimos por cento), mediante o código de

arrecadação 6190 (demais serviços) do Anexo I a esta Instrução Normativa.

Art. 28. Nos pagamentos referentes a serviços de assistência médica humana ou

veterinária, odontológica, hospitalar e auxiliares de diagnóstico e terapias,

mediante valor fixo por beneficiário, independentemente da utilização dos

serviços, às cooperativas médicas, veterinárias ou de odontologia,

administradoras de plano de saúde ou de seguro saúde, a retenção a ser efetuada

é a constante da rubrica "demais serviços", no percentual de:

I - 9,45% (nove inteiros e quarenta e cinco centésimos por cento), mediante o

código de arrecadação 6190, para os planos de saúde humana, veterinária e

odontológicos; e

II - 7,05% (sete inteiros e cinco centésimos por cento), mediante o código 6188,

para o seguro saúde.

Art. 29. No caso de pagamentos a associações de médicos, de veterinários ou de

odontólogos que atuem na intermediação da prestação de serviços médicos,

veterinários ou de odontologia, prestados por pessoas físicas ou por pessoas

jurídicas, os quais realizam os procedimentos médicos, veterinários ou

odontológicos, em nome próprio, em suas respectivas instalações, deverá ser

observado o seguinte:

I - se o associado for pessoa jurídica, a retenção será efetuada sobre o total

pago a cada pessoa jurídica prestadora dos serviços, observado os seguintes

percentuais:

a) 5,85% (cinco inteiros e oitenta e cinco centésimos por cento), mediante o

código de arrecadação 6147, no caso de serviços hospitalares, de que trata o

art. 30, e dos serviços médicos referidos no art. 31; e

b) 9,45% (nove inteiros e quarenta e cinco centésimos por cento), mediante o

código de arrecadação 6190, para os demais serviços médicos, veterinários ou

odontológicos;

II - se o associado for pessoa física, caberá a retenção do imposto sobre a

renda na fonte calculado com base na tabela progressiva mensal, sobre o total

pago a cada pessoa física;

III - no caso de importâncias recebidas a título de comissão, taxa de

administração ou de adesão ao plano, caberá a retenção de 9,45% (nove inteiros e

quarenta e cinco centésimos por cento), mediante o código de arrecadação 6190.

§ 1º Para efeito das retenções de que tratam os incisos I, II e III do caput, as

associações de médicos, de veterinários ou de odontólogos deverão apresentar

documento de cobrança de sua emissão ao órgão ou à entidade pagadora, com os

valores segregados, relativo à taxa de administração, se for o caso, e

acompanhado das respectivas notas fiscais ou recibos, correspondentes aos

valores dos fornecimentos dos serviços de cada pessoa jurídica ou física, do

qual deverão constar, no mínimo:

I - no caso de pessoa jurídica:

a) o nome e o número de inscrição no CNPJ de cada empresa emitente de nota

fiscal, listada no documento de cobrança; e

b) o número da respectiva nota fiscal e o seu valor;

II - no caso de pessoa física, o nome e o número de inscrição no Cadastro de

Pessoas Físicas (CPF) e o valor a ser pago a cada uma das pessoas físicas

prestadoras dos serviços.

§ 2º No caso de diversas notas fiscais ou recibos de uma mesma pessoa jurídica

ou física, os dados a que se referem os incisos I e II do § 1º poderão ser

indicados apenas na linha correspondente à 1ª (primeira) nota fiscal ou recibo

listado.

§ 3º As notas fiscais e os recibos de que trata o § 1º deverão ser emitidos em

nome do órgão ou da entidade pagadora.

§ 4º Aplicam-se às demais associações que atuam nos moldes das associações

médicas, veterinárias ou de odontologia, de que trata o caput, as disposições

contidas neste artigo.

Seção XI

Dos Serviços Hospitalares e Outros Serviços de Saúde

Art. 30. Para os fins previstos nesta Instrução Normativa, são considerados

serviços hospitalares aqueles prestados por estabelecimentos assistenciais de

saúde que dispõem de estrutura material e de pessoal destinados a atender à

internação de pacientes humanos, garantir atendimento básico de diagnóstico e

tratamento, com equipe clínica organizada e com prova de admissão e assistência

permanente prestada por médicos, que possuam serviços de enfermagem e

atendimento terapêutico direto ao paciente humano, durante 24 (vinte e quatro)

horas, com disponibilidade de serviços de laboratório e radiologia, serviços de

cirurgia e parto, bem como registros médicos organizados para a rápida

observação e acompanhamento dos casos.

Parágrafo único. São também considerados serviços hospitalares, para fins desta

Instrução Normativa, aqueles efetuados pelas pessoas jurídicas:

I - prestadoras de serviços pré-hospitalares, na área de urgência, realizados

por meio de Unidade de Terapia Intensiva (UTI) móvel instalada em ambulâncias de

suporte avançado (Tipo "D") ou em aeronave de suporte médico (Tipo "E"); e

II - prestadoras de serviços de emergências médicas, realizados por meio de UTI

móvel, instalada em ambulâncias classificadas nos Tipos "A", "B", "C" e "F", que

possuam médicos e equipamentos que possibilitem oferecer ao paciente suporte

avançado de vida.

Art. 31. Nos pagamentos efetuados, a partir de 1º de janeiro de 2009, às pessoas

jurídicas prestadoras de serviços de auxilio diagnóstico e terapia, patologia

clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e

análises e patologias clínicas, desde que as prestadoras desses serviços sejam

organizadas sob a forma de sociedade empresária e atendam às normas da Agência

Nacional de Vigilância Sanitária (Anvisa), será devida a retenção do IR, da

CSLL, da Cofins e da Contribuição para o PIS/Pasep, no percentual de 5,85%

(cinco inteiros e oitenta e cinco centésimos por cento), mediante o código 6147.

Parágrafo único. Aplica-se o disposto no caput aos seguintes serviços de saúde

considerados como espécies de auxílio diagnóstico e terapia: exames por métodos

gráficos, procedimentos endoscópicos, radioterapia, quimioterapia, diálise e

oxigenoterapia hiperbárica.

Seção XII

Dos Planos Privados de Assistência à Saúde e Odontológica

Art. 32. Nos pagamentos referentes a serviços de assistência médica humana ou

veterinária, odontológica, hospitalar e auxiliares de diagnóstico e terapias,

mediante intermediação de pessoas jurídicas, não cooperativas, operadoras de

plano de assistência à saúde humana e veterinária ou assistência odontológica,

contratadas na modalidade de credenciamento, em benefício de funcionários,

servidores ou animais dos órgãos e das entidades de que trata o art. 2º, a

retenção será efetuada em relação à taxa de administração cobrada pela pessoa

jurídica operadora do plano, e a cada uma das demais pessoas jurídicas ou

físicas prestadoras dos serviços, sobre o valor das respectivas notas fiscais ou

recibos.

§ 1º Na hipótese do caput, a pessoa jurídica operadora do plano deverá

apresentar ao documento de cobrança de sua emissão ao órgão ou à entidade

pagadora, com os valores segregados, acompanhado da nota fiscal de sua emissão

relativa à taxa de administração, e das respectivas notas fiscais ou recibos,

correspondentes aos valores dos fornecimentos dos serviços de cada pessoa

jurídica ou física, do qual deverão constar, no mínimo:

I - no caso de pessoa jurídica:

a) o nome e o número de inscrição no CNPJ de cada empresa emitente de nota

fiscal, listada no documento de cobrança; e

b) o número da respectiva nota fiscal e o seu valor; e

II - no caso de pessoa física, o nome e o número de inscrição no CPF e o valor a

ser pago a cada uma das pessoas físicas prestadoras dos serviços.

§ 2º No caso de diversas notas fiscais ou recibos de uma mesma pessoa jurídica

ou física, os dados a que se referem os incisos I e II do § 1º poderão ser

indicados apenas na linha correspondente à 1ª (primeira) nota fiscal ou recibo

listado.

§ 3º Para fins da retenção de que trata o caput deverá ser observado o seguinte:

I - no caso de pessoa jurídica, a retenção será efetuada sobre o total pago a

cada pessoa jurídica prestadora dos serviços, observado os seguintes

percentuais:

a) 5,85% (cinco inteiros e oitenta e cinco centésimos por cento), mediante o

código de arrecadação 6147, no caso de serviços hospitalares, de que trata o

art. 30, e dos serviços médicos referidos no art. 31; e

b) 9,45% (nove inteiros e quarenta e cinco centésimos por cento), mediante o

código de arrecadação 6190, para os demais serviços médicos, veterinários ou

odontológicos;

II - no caso de pessoa física, caberá a retenção do imposto sobre a renda na

fonte calculado com base na tabela progressiva mensal, sobre o total pago a cada

pessoa física;

III - no caso de importâncias recebidas a título de comissão, taxa de

administração ou de adesão ao plano, caberá a retenção de 9,45% (nove inteiros e

quarenta e cinco centésimos por cento), mediante o código de arrecadação 6190.

§ 4º As notas fiscais e os recibos de que trata o § 1º deverão ser emitidos em

nome do órgão ou da entidade pagadora.

Art. 33. Nos pagamentos efetuados, referentes a serviços de assistência

odontológica, médica, veterinária, hospitalar e auxiliares de diagnóstico e

terapias, mediante valor fixo por servidor, por empregado ou por animal, às

pessoas jurídicas não cooperativas, operadoras de plano de assistência à saúde

humana ou veterinária ou assistência odontológica ou a operadoras de seguro

saúde, a retenção a ser efetuada é a constante da rubrica "demais serviços", no

percentual de:

I - 9,45% (nove inteiros e quarenta e cinco centésimos por cento), mediante o

código de arrecadação 6190, para os planos de saúde humano, veterinário e

odontológico; e

II - 7,05% (sete inteiros e cinco centésimos por cento), mediante o código 6188,

para o seguro saúde.

§ 1º Nos pagamentos referentes a serviços de assistência odontológica,

veterinária, médica, hospitalar e auxiliares de diagnóstico e terapias,

prestados pela própria pessoa jurídica operadora do plano, ou por empresa ou

grupo de empresas médicas (hospitais e clinicas), que utilizam rede própria para

prestação dos serviços médicos, a retenção se dará:

I - no caso de pagamento por valor fixo por servidor ou por empregado, na forma

do inciso I do caput;

II - no caso de pagamento pelo custo operacional, ou seja, quando a contratante

repassa à pessoa jurídica operadora do plano o valor total das despesas

assistenciais:

a) 5,85% (cinco inteiros e oitenta e cinco centésimos por cento), mediante o

código de arrecadação 6147, no caso de serviços hospitalares, de que trata o

art. 30, e dos serviços médicos referidos no art. 31; e

b) 9,45% (nove inteiros e quarenta e cinco centésimos por cento), mediante o

código de arrecadação 6190, para os serviços de assistência odontológica,

veterinária e demais serviços médicos não incluídos na alínea "a";

III - no caso de importâncias recebidas a título de comissão, taxa de

administração ou de adesão ao plano, caberá a retenção de 9,45% (nove inteiros e

quarenta e cinco centésimos por cento), mediante o código de arrecadação 6190.

§ 2º Na hipótese do § 1º, se a operadora do plano utilizar também rede

credenciada para a prestação dos serviços médicos, veterinários ou

odontológicos, serão apresentadas faturas, segregadas observando-se para a

retenção o seguinte:

I - a forma do § 1º quando os serviços forem efetuados pela própria pessoa

jurídica operadora do plano, ou por empresa ou grupo de empresas médicas

(hospitais e clinicas), pertencentes a rede própria; e

II - a forma do art. 32 para os serviços prestados sob a forma de

credenciamento.

§ 3º A inobservância do disposto nos §§ 1º e 2º acarretará a retenção do IR e

das contribuições sobre o total do documento fiscal, no percentual de 9,45%

(nove inteiros e quarenta e cinco centésimos por cento), mediante o código de

arrecadação 6190 do Anexo I a esta Instrução Normativa.

Seção XIII

Do Aluguel de Imóveis

Art. 34. Nos pagamentos de aluguel de imóvel, quando o proprietário for pessoa

jurídica, será feita retenção do IR e das contribuições sobre o total a ser

pago.

§ 1º Se os pagamentos forem efetuados por intermédio de administradora de

imóveis, esta deverá fornecer à unidade pagadora o nome da pessoa jurídica

beneficiária e o respectivo número de inscrição no CNPJ.

§ 2º Se os pagamentos forem efetuados à entidade aberta de previdência

complementar sem fins lucrativos, não haverá retenção em relação ao IR, cabendo,

entretanto, a retenção e o recolhimento, em códigos distintos, da CSLL, da

Cofins e da Contribuição para o PIS/Pasep, utilizando-se, respectivamente, os

códigos 6228, 6243 e 6230, conforme estabelecido no § 2º do art. 36.

Seção XIV

Da Pessoa Jurídica Sediada ou Domiciliada no Exterior

Art. 35. No caso de pagamento a pessoa jurídica domiciliada no exterior, não

será efetuada retenção na forma do art. 3º.

§ 1º Sobre o pagamento de que trata o caput incidirá o IR na fonte, a ser retido

pelo órgão pagador, calculado conforme as alíquotas vigentes à época do fato

gerador.

§ 2º Na hipótese do § 1º, considera-se ocorrido o fato gerador na data em que os

rendimentos forem pagos, creditados, entregues, empregados ou remetidos para o

exterior.

§ 3º No caso em que o pagamento aos beneficiários de que trata este artigo for

efetuado pelo órgão, por intermédio de agência de propaganda ou publicidade, a

obrigação de reter e recolher o IR na fonte é da agência.

Seção XV

Da Pessoa Jurídica Amparada por Medida Judicial

Art. 36. No caso de pessoa jurídica amparada pela suspensão da exigibilidade do

crédito tributário, nas hipóteses a que se referem os incisos II, IV e V do art.

151 da Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional

(CTN), ou por sentença judicial transitada em julgado, determinando a suspensão

do pagamento do IR ou de qualquer das contribuições referidas nesta Instrução

Normativa, o órgão ou a entidade que efetuar o pagamento deverá calcular,

individualmente, os valores do IR e das contribuições considerados devidos,

aplicar as alíquotas correspondentes, e efetuar o recolhimento em Darf distintos

para cada um deles, utilizando os seguintes códigos:

I - 6256 - no caso de IR;

II - 6228 - no caso de CSLL;

III - 6243 - no caso de Cofins;

IV - 6230 - no caso da Contribuição para o PIS/Pasep.

§ 1º Ocorrendo qualquer das situações previstas no caput, o beneficiário do

rendimento deverá apresentar à fonte pagadora, a cada pagamento, a comprovação

de que continua amparado por medida judicial que acoberta a não retenção.

§ 2º A retenção em códigos distintos, na forma dos incisos I, II, III e IV do

caput, aplica-se também quando a pessoa jurídica beneficiária do pagamento gozar

de isenção, não incidência ou alíquota zero do IR ou de qualquer das

contribuições de que trata esta Instrução Normativa.

CAPÍTULO X

DAS DISPOSIÇÕES FINAIS

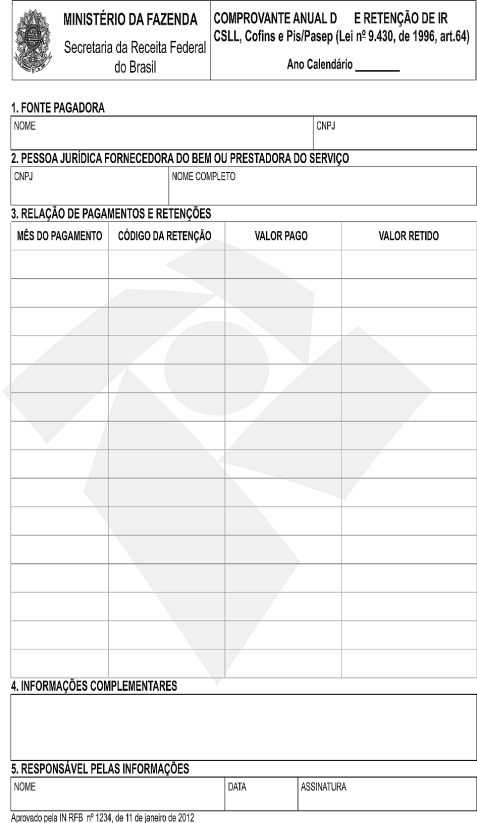

Art. 37. O órgão ou a entidade que efetuar a retenção deverá fornecer, à pessoa

jurídica beneficiária do pagamento, comprovante anual de retenção, até o último

dia útil de fevereiro do ano subsequente, podendo ser disponibilizado em meio

eletrônico, conforme modelo constante do Anexo V a esta Instrução Normativa,

informando, relativamente a cada mês em que houver sido efetuado o pagamento, os

códigos de retenção, os valores pagos e os valores retidos.

§ 1º Como forma alternativa de comprovação da retenção, poderá o órgão ou a

entidade fornecer, ao beneficiário do pagamento, cópia do Darf, desde que este

contenha a base de cálculo correspondente ao fornecimento dos bens ou da

prestação dos serviços.

§ 2º Anualmente, até o último dia útil de fevereiro do ano subsequente, os

órgãos ou as entidades que efetuarem a retenção de que trata esta Instrução

Normativa deverão apresentar à RFB Declaração do Imposto sobre a Renda Retido na

Fonte (Dirf), nela discriminando, mensalmente, o somatório dos valores pagos e o

total retido, por contribuinte e por código de recolhimento.

Art. 38. As disposições constantes nesta Instrução Normativa:

I - alcançam somente a retenção na fonte do IR, da CSLL, da Cofins e da

Contribuição para o PIS/Pasep, realizada para fins de atendimento ao

estabelecido no art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, e no art. 34

da Lei nº 10.833, de 2003;

II - não alteram a aplicação dos percentuais de presunção para efeito de

apuração da base de cálculo do IR a que estão sujeitas as pessoas jurídicas

beneficiárias dos respectivos pagamentos, estabelecidos no art. 15 da Lei nº

9.249, de 1995, exceto quanto aos serviços de construção por empreitada com

emprego de materiais, de que trata o inciso II do § 7º do art. 2º, os serviços

hospitalares, de que trata o art. 30, e os serviços médicos referidos no art.

31.

Art. 39. A dispensa de retenção prevista no art. 4º não isenta as entidades ali

mencionadas do pagamento do IR e das contribuições a que estão sujeitas, como

contribuintes ou responsáveis, em decorrência da natureza das atividades

desenvolvidas, na forma da legislação tributária vigente.

Art. 40. Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 41. Ficam revogadas a Instrução Normativa SRF nº 480, de 15 de dezembro de

2004, a Instrução Normativa SRF nº 539, de 25 de abril de 2005, o art. 2º da

Instrução Normativa RFB nº 765, de 2 de agosto de 2007, e os arts. 1º e 2º da

Instrução Normativa RFB nº 791, de 10 de dezembro de 2007.

ZAYDA BASTOS MANATTA

ANEXO I

TABELA DE RETENÇÃO

EM ANDAMENTO

ANEXO II

DECLARAÇÃO A SER APRESENTADA PELA PESSOA JURÍDICA CONSTANTE DO INCISO III DO

ART. 3º

Ilmo. Sr.

(autoridade a quem se dirige)

(Nome da entidade), com sede (endereço completo), inscrita no CNPJ sob o nº.....

DECLARA à (nome da entidade pagadora), que não está sujeita à retenção, na

fonte, do IRPJ, da CSLL, da Cofins e da Contribuição para o PIS/Pasep, a que se

refere o art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, por se enquadrar em

uma das situações abaixo:

I - INSTITUIÇÃO DE EDUCAÇÃO:

1. ( ) Entidade em gozo regular da imunidade prevista no art. 150, inciso VI,

alínea "c" da Constituição Federal, por cumprir os requisitos previstos no art.

12 da Lei nº 9.532, de 10 de dezembro de 1997.

2. ( ) Entidade de ensino superior, em gozo regular da isenção prevista no art.

8º da Lei nº 11.096, de 13 de janeiro de 2005, por ter aderido ao Programa

Universidade para Todos (Prouni), instituído pela Lei nº 11.096, de 13 de

janeiro de 2005, conforme Termo de Adesão vigente no período da prestação do

serviço ou do fornecimento do bem (doc. Anexo).

II - ENTIDADE BENEFICENTE DE ASSISTÊNCIA SOCIAL:

1. ( ) Instituição educacional em gozo regular da imunidade prevista no art.

195, § 7º da Constituição Federal, por ter sido certificada como beneficente de

assistência social pelo Ministério da

Educação e por cumprir os requisitos previstos no art. 29 da Lei nº 12.101, de

27 de novembro de 2009.

2. ( ) Entidade em gozo regular da imunidade prevista no art. 195, § 7º da

Constituição Federal, por ter sido certificada como beneficente de assistência

social pelo Ministério de sua área de atuação e por cumprir os requisitos

previstos no art. 29 da Lei nº 12.101, de 2009.

O signatário declara neste ato, sob as penas do art. 299 do Decreto-Lei nº

2.848, de 7 de dezembro de 1940 - Código Penal; do art. 1º da Lei nº 8.137, de

27 de dezembro de 1990, e para fins do art. 32 da Lei nº 9.430, de 1996, que é

representante legal da entidade e assume o compromisso de informar,

imediatamente, à Secretaria da Receita Federal do Brasil e ao órgão ou à

entidade contratante, qualquer alteração na situação acima declarada.

Local e data.....................................................

Assinatura do Responsável

ANEXO III

DECLARAÇÃO A SER APRESENTADA PELA PESSOA JURÍDICA CONSTANTE DO INCISO IV DO ART.

3º

Ilmo. Sr.

(autoridade a quem se dirige)

(Nome da entidade), com sede (endereço completo), inscrita no CNPJ sob o nº.....

DECLARA à (nome da entidade pagadora), para fins de não incidência na fonte do

IR, da CSLL, da Cofins, e da

Contribuição para o PIS/Pasep, a que se refere o art. 64 da Lei nº 9.430, de 27

de dezembro de 1996, que é entidade sem fins lucrativos de caráter

................................................., a que se refere o art 15 da

Lei nº 9.532, de 10 de dezembro de 1997.

Para esse efeito, a declarante informa que:

I - preenche os seguintes requisitos, cumulativamente:

a) é entidade sem fins lucrativos;

b) presta serviços para os quais foi instituída e os coloca à disposição do

grupo de pessoas a que se destinam;

c) não remunera, por qualquer forma, seus dirigentes por serviços prestados;

d) aplica integralmente seus recursos na manutenção e desenvolvimento de seus

objetivos sociais;

e) mantém escrituração completa de suas receitas e despesas em livros revestidos

das formalidades que assegurem a respectiva exatidão;

f) conserva em boa ordem, pelo prazo de 5 (cinco) anos, contado da data da

emissão, os documentos que comprovam a origem de suas receitas e a efetivação de

suas despesas, bem como a realização de quaisquer outros atos ou operações que

venham a modificar sua situação patrimonial; e

g) apresenta anualmente Declaração de Informações Econômico-Fiscais da Pessoa

Jurídica (DIPJ), em conformidade com o disposto em ato da Secretaria da Receita

Federal do Brasil (RFB);

II - o signatário é representante legal desta entidade, assumindo o compromisso

de informar à RFB e à unidade pagadora, imediatamente, eventual desenquadramento

da presente situação e está ciente de que a falsidade na prestação dessas

informações, sem prejuízo do disposto no art. 32 da Lei nº 9.430, de 1996, o

sujeitará, com as demais pessoas que para ela concorrem, às penalidades

previstas na legislação criminal e tributária, relativas à falsidade ideológica

(art. 299 do Decreto-Lei nº 2.848, de 7 de dezembro de 1940 - Código Penal) e ao

crime contra a ordem tributária (art. 1º da Lei nº 8.137, de 27 de dezembro de

1990).

Local e data.....................................................

Assinatura do Responsável

ANEXO IV

DECLARAÇÃO A SER APRESENTADA PELA PESSOA JURÍDICA CONSTANTE DO INCISO XI DO ART.

3º

Ilmo. Sr.

(pessoa jurídica pagadora)

(Nome da empresa), com sede (endereço completo), inscrita no CNPJ sob o nº.....

DECLARA à (nome da pessoa jurídica pagadora), para fins de não incidência na

fonte do IRPJ, da Contribuição Social sobre o Lucro Líquido (CSLL), da

Contribuição para o Financiamento da Seguridade Social (Cofins), e da

Contribuição para o PIS/Pasep, a que se refere o art. 64 da Lei nº 9.430, de 27

de dezembro de 1996, que é regularmente inscrita no Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

de Pequeno Porte - Simples Nacional, de que trata o art. 12 da Lei Complementar

nº 123, de 14 de dezembro de 2006.

Para esse efeito, a declarante informa que:

I - preenche os seguintes requisitos:

a) conserva em boa ordem, pelo prazo de 5 (cinco) anos, contado da data da

emissão, os documentos que comprovam a origem de suas receitas e a efetivação de

suas despesas, bem como a realização de quaisquer outros atos ou operações que

venham a modificar sua situação patrimonial; e

b) cumpre as obrigações acessórias a que está sujeita, em conformidade com a

legislação pertinente;

II - o signatário é representante legal desta empresa, assumindo o compromisso

de informar à Secretaria da Receita Federal do Brasil e à pessoa jurídica

pagadora, imediatamente, eventual desenquadramento da presente situação e está

ciente de que a falsidade na prestação dessas informações, sem prejuízo do

disposto no art. 32 da Lei nº 9.430, de 1996, o sujeitará, com as demais pessoas

que para ela concorrem, às penalidades previstas na legislação criminal e

tributária, relativas à falsidade ideológica (art. 299 do Decreto-Lei nº 2.848,

de 7 de dezembro de 1940 - Código Penal) e ao crime contra a ordem tributária

(art. 1º da Lei nº 8.137, de 27 de dezembro de 1990).

Local e data.....................................................

Assinatura do Responsável

ANEXO V

COMPROVANTE ANUAL DE RETENÇÃO